Место работы и обязанности андеррайтера

Содержание:

- Что такое андеррайтинг?

- Как работает страховой андеррайтинг

- Должностные обязанности

- Функции

- Как происходит процедура ручного андеррайтинга

- В страховом секторе

- Преимущества профессии андеррайтер

- Курсы обучения андеррайтинга

- Страховой андеррайтинг

- Этапы андеррайтинга

- Особенности профессии

- Оплата труда

- Ступеньки карьеры и перспективы

- Оценка рисков по страховым договорам

- Андеррайтинг на фондовом рынке: как «из воздуха» зарабатываются миллиарды долларов

- Обучение на андеррайтера

- Сфера деятельности андеррайтера

- Андеррайтер на рынке ценных бумаг

- Обучение

Что такое андеррайтинг?

Андеррайтинг – это целый комплекс услуг, заключающийся в сборе информации о субъектах финансовых отношений, оценке рисков при заключении договора, связанного с финансовыми услугами, а также в сопровождении самой сделки с оформлением и проверкой документов. В зависимости от типа финансового рынка, на котором работает андеррайтер, он дает рекомендации по величине процентной ставки кредита, сумме страховой премии, параметрам выпускаемых ценных бумаг.

Термин «андеррайтинг» (в переводе с английского – «подписка») возник, когда лицо, принимающее риск, вписывало в договоре об оказании каких-либо финансовых услуг свое имя под суммой, которую оно готово выплатить за определенную премию. Это было развитием простой схемы коллективной ответственности, когда селяне скидывались в общий фонд, чтобы помочь тому, у кого сгорит дом. В новом варианте определенное лицо или компания соглашалось на премию, скажем, в 10 дукатов, однако имело обязательство при некоторых условиях (корабль с товаром не придет в порт) выплатить заметно больше.

Впервые практиковать такую схему сотрудничества стали как раз во времена становления морского страхования в XIV–XV веках. Кроме того, даже в древнейшие времена ростовщики оценивали платежеспособность заемщика – следовательно, проводили примитивный банковский андеррайтинг. Хотя такое название за этими видами услуг закрепилось лишь в XX веке.

Распространение термина было связано с появлением и быстрым расширением услуг кредитования, страхования и торгов ценными бумагами на биржах. Сегодня андеррайтинг является одной из ключевых услуг в финансовом мире, без которой не обходится ни один кредитный или страховой договор, а также практически ни один процесс выпуска ценных бумаг.

Как работает страховой андеррайтинг

Андеррайтеры – это обученные профессионалы в области страхования, которые понимают риски и способы их предотвращения. У них есть специальные знания в области оценки рисков. Они используют навыки и информацию, чтобы решить, следует ли страховать что-то или кого-то и какой ценой.

Андеррайтер просматривает всю информацию, которую предоставляет ваш агент. Затем он решает, готова ли компания сделать на вас ставку. Работа также включает в себя:

- Просмотр информации для определения риска

- Определение того, какое страховое покрытие или какие риски страховая компания соглашается застраховать, и на каких условиях

- Возможное изменение покрытия посредством индоссамента

- Поиск решения, которые может снизить риск будущих претензий

- Возможные переговоры с вашим агентом или брокером, чтобы найти способы застраховать вас, когда есть проблемы

Андеррайтер может участвовать в случаях, когда требуется дополнительная оценка. Например, это может быть, когда застрахованное лицо подало много требований, когда выдаются новые полисы или когда возникают проблемы с оплатой.

Страховые андеррайтеры часто пересматривают полисы и информацию о рисках всякий раз, когда ситуация кажется выходящей за рамки нормы. Это не означает, что андеррайтер никогда больше не рассмотрит ваше дело только потому, что вы уже подали заявку или у вас есть полис. Андеррайтер может участвовать при изменении условий страхования или риска.

Законы запрещают андеррайтинговые решения, основанные на расе, доходе, образовании, семейном положении или этнической принадлежности. В некоторых странах также запрещается страховщику отказываться от предоставления полиса, основанного исключительно на кредитном рейтинге или отчетах.

Должностные обязанности

В круг обязанностей данного специалиста входят:

- Проведение следующих действий:

- визирование документов от имени компании;

- прием рисков на страхование или перестрахование;

- квалификация рисков;

- определение ставок по тарифам и условий сделки;

- составление заключения о возможности подписания договора;

- формирование портфеля.

- Консультация в таких областях, как право визирования документов и ответственность за поставленную подпись.

- Оценка рисков.

- Принципы построения страхового портфеля.

- Юридические аспекты деятельности.

- Финансовая устойчивость предприятия.

- Контроль бюджета.

- Урегулирование убытков.

Функции

В перечень функций андеррайтера входят:

- изучение информации об объекте страхования;

- оценка рисков;

- определение возможности страхования или отказ;

- выбор оптимального вида страхования и страховых продуктов;

- определение тарифа;

- определение условий страхования;

- оценка рынка по нестандартным полисам;

- заключение договоров страхования в пределах своей компетенции;

- обеспечение высокого качества страхового портфеля;

- реализация установленной политики андеррайтинга.

Андеррайтинг называют едва ли не главной частью процесса страхования. От работы андеррайтеров в конечном итоге зависит судьба страховой компании. Если они будут слишком консервативными, СК лишится клиентов и недополучит прибыль. Если, напротив, будут слишком либеральными, уровень убыточности страховой компании может достичь критического уровня.

Рассмотрим некоторые функции подробнее. К примеру, что понимают под оценкой рисков. Каждый риск характеризуется количественными и качественными параметрами. К количественным относят вероятность ущерба, наибольший возможный ущерб и т. д.). Если брать страхование имущества от пожара, к качественным характеристикам относят наличие и качество системы противопожарной безопасности, наличие сигнализации. Работа андеррайтера ‒ определение параметров каждого риска.

Применительно к страхованию имущества риски делятся на три группы: несчастные случаи (сюда относятся пожары, взрывы, заливы помещений), природные явления (стихийные бедствия) и действия третьих лиц (грабёж, умышленный вред, терроризм).

Говоря об определении адекватного тарифа, имеют в виду выбор повышающих (понижающих) коэффициентов к базовому тарифу в зависимости от специфики конкретного договора страхования.

Также в работу андеррайтера входит определение условий страхования. Он устанавливает широту страхового покрытия, список исключений из страховых событий и т. д.

Как происходит процедура ручного андеррайтинга

Консолидируется информация о трудовой занятости – её стабильности, общий стаж, вид профессии, ценность заёмщика на рынке труда.

Анализируются расходы заемщика.

Оценивают отношение общей суммы ежемесячных обязательств заемщика к совокупному семейному доходу.

Изучают доходы заемщика – существующие и прогнозируемые.

Оценивают кредитную историю на предмет предыдущих отказов по кредиту или успешного погашения предыдущих долгов.

Проверяют данные о владении имуществом (недвижимость, автомобили, земельные участки, ценные бумаги)

Принимают во внимание уровень образования и возраст.

Анализируют успешность предприятия работодателя или самого заемщика в условиях рыночной экономики.

Изучают аккуратность и своевременность оплаты коммунальных платежей. Проверяют наличие судимости, административной ответственности, другие аспекты финансовой дисциплины.

В страховом секторе

Индивидуальный андеррайтинг осуществляться при страховании какого-либо промышленного или строительного объекта. По нему собирается информация об особенностях строения, аварийной ситуации путём изучения документации, при необходимости производится осмотр. На основании полученных данных определяется степень риска для формирования условий страхования.

Если же идёт страхование физического лица, то принимаются во внимание данные о платежеспособности клиента, о его здоровье, возрасте, профессии, хобби. При стандартном андеррайтинге данные клиента вводятся в программу, и на основании результата страховщиком принимается решение о дальнейшем сотрудничестве с клиентом и величине страховых взносов

В стандартном варианте андеррайтинг, в основном, используется при страховании жизни

При стандартном андеррайтинге данные клиента вводятся в программу, и на основании результата страховщиком принимается решение о дальнейшем сотрудничестве с клиентом и величине страховых взносов. В стандартном варианте андеррайтинг, в основном, используется при страховании жизни.

В страховом секторе в роли андеррайтера выступает организация или физическое лицо, представляющее страховую компанию.

В полномочия андеррайтера входит

- Определение рисков при страховании и возможность выдавать заключение о положительном или отрицательном решении при заключении договора о страховании.

- Изменение или добавление определённые пункты договора для уменьшения возможного убытка компании при страховании.

- Определение страховых взносов на основании имеющейся информации о клиенте.

- Определение суммы страховых взносов и страховой суммы.

В страховой компании андеррайтер – одна из основных фигур в компании и должен обладать хорошей профессиональной подготовкой. От него зависит формирование страхового портфеля и рентабельность заключённых договоров

Преимущества профессии андеррайтер

Основное преимущество данной профессии – достаточно высокая и стабильная заработная плата. Причем в отличие от страховых агентов (которые, как правило, «сидят» на процентах от заключенных страховых договоров) андеррайтеры получают фиксированную ставку. В частности, согласно статистическим данным в столице новички могут рассчитывать на заработную плату размером порядка 60 тысяч рублей (при наличии профильного образования). Опытные же специалисты могут получать 150 000 рублей и больше.

Как правило, специалисты по рискам трудоустраиваются официально, что гарантирует им получение полного социального пакета. Они также имеют фиксированные выходные и гарантированный отпуск. Кроме того, в большинстве случаев страховые специалисты работают в офисе. А вот андеррайтеры, которые работают над оценкой транспорта или имущества, частенько «колесят» по городу или отправляются в командировки.

По мнению экспертов, андеррайтеры не только востребованы на рынке труда в настоящее время, но и в будущем спрос на них будет только возрастать.

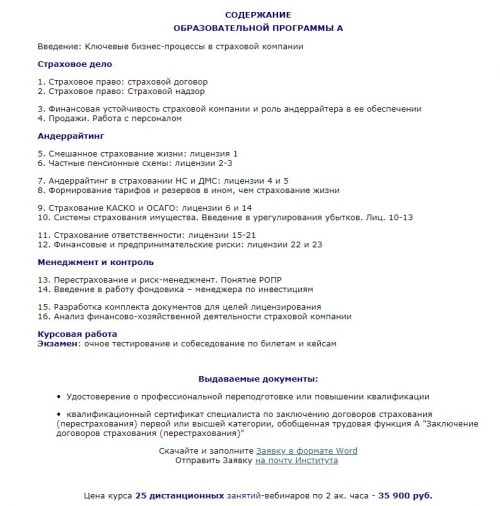

Курсы обучения андеррайтинга

Попробуйте сначала найти «курсы обучения андеррайтинга» для работы на фондовом рынке в крупном европейском или американском инвестиционном банке (чтобы зарабатывать комиссию хотя бы в 0.1% от проданных акций на миллиарды долларов на IPO). Мы честно искали, но не нашли.

Затем поищите курсы андеррайтеров с трудоустройством в коммерческом банке. Оказывается нет даже таких, хотя миллионы долларов из них никто до пенсии не заработает.

Обучают только андеррайтеров для «страхового рынка». Удивлены? В интернете без труда можно найти десятки объявлений о дистанционном и очном обучении «андеррайтеров страхового рынка» с программой обучения 50-70 часов и оплатой от $450 до $700 за курс. Разумеется, ни о каком «гарантированном трудоустройстве» речь и здесь никто не ведет.

Какие знания можно получить? Прочтите, например, программу курса обучения от insurance-institute.ru за 35.900 руб. и подумайте какие «высокопрофессиональные специалисты» выйдут с сертификатом об окончании этих курсов.

Комментарии Wiki Masterforex-V: де-факто это подготовка обыкновенных страховых агентов, которые будут получать комиссионные отчисления (+ возможно и бонусы) с каждого заключенного ими «договора о страховании». Выглядит дико, т.к. содеянное является разновидностью сетевого маркетинга крупнейших страховых корпораций России, которые в рамках МЛМ-компании еще и берут со своих будущих «страховых агентов» (пардон, андеррайтеров) деньги за обучение.

Страховой андеррайтинг

Страховые андеррайтеры оценивают риски и подверженности потенциальных клиентов. Они решают, какой размер страхового покрытия должен получить клиент, сколько он должен за него заплатить или даже принять ли риск и застраховать его. Андеррайтинг включает в себя оценку подверженности риску и определение премии, которая должна быть начислена для страхования этого риска. Функция андеррайтера состоит в том, чтобы защитить бухгалтерский баланс компании от рисков, которые, по его мнению, приведут к убыткам, и выпустить страховые полисы с премией, соизмеримой с подверженностью риску.

Каждая страховая компания имеет свой собственный набор инструкций по андеррайтингу, чтобы помочь андеррайтеру определить, следует ли компании принимать на себя риск. Информация, используемая для оценки риска соискателя страховки, будет зависеть от типа покрытия. Например, при страховании автомобильного покрытия решающее значение имеет личный водительский стаж. Однако тип автомобиля на самом деле гораздо важнее. В рамках процесса андеррайтинга для жизни или медицинского страхования , медицинского андеррайтинга может быть использован для изучения состояния здоровья заявителя (другие факторы могут быть рассмотрены , например, такие , как возраст и род занятий). Факторы, которые страховщики используют для классификации рисков, как правило, объективны, четко связаны с вероятной стоимостью обеспечения покрытия, практичны в администрировании, соответствуют применимому законодательству и предназначены для защиты долгосрочной жизнеспособности программы страхования.

Страховщики могут отклонить риск или могут предоставить котировку, в которой были загружены премии (включая сумму, необходимую для получения прибыли в дополнение к покрытию расходов) или в которой были предусмотрены различные исключения , которые ограничивают обстоятельства, при которых иск будет оплачен. В зависимости от типа страхового продукта (направления деятельности) страховые компании используют автоматизированные системы андеррайтинга для кодирования этих правил и сокращения объема ручной работы при обработке предложений и выдаче полисов. Это особенно актуально для некоторых более простых видов страхования жизни или личных страховок (авто, домовладельцев). Некоторые страховые компании, однако, полагаются на агентов, которые будут за них подписывать. Эта договоренность позволяет страховщику работать на рынке, более близком к своим клиентам, без необходимости физического присутствия.

Две основные категории исключения из страхового андеррайтинга — это моральный риск и связанные с этим убытки. За счет морального риска застрахованы последствия действий клиента, повышая вероятность того, что клиент предпримет дорогостоящие действия

Например, клопы обычно исключаются из страховки домовладельцев, чтобы не платить за последствия неосторожного принесения использованного матраса. Страховые случаи, как правило, находятся вне контроля клиента, например, при страховании жизни смерть в результате автомобильной аварии обычно покрывается, но смерть в результате самоубийства обычно не покрывается

Коррелированные убытки — это убытки, которые могут затронуть большое количество клиентов одновременно, что может привести к банкротству страховой компании. Вот почему типичная политика домовладельца покрывает ущерб от пожара или падающих деревьев (обычно затрагивающих отдельный дом), но не наводнения или землетрясения (которые влияют на многие дома одновременно).

Этапы андеррайтинга

1-й этап: провести оценку риска на основе заявления о страховании или детального исследования;

2-й этап: принять решение о том, принимать ли на страхование данный риск;

3-й этап: предложить страхователю самый оптимальный для обеих сторон вариант условий страхования;

4-й этап: провести расчет страхового тарифа.

Процедура андеррайтинга в себя включает оценку риска на основе заявления о страховании или детального исследования. Законодательство за страховщиком оставляет право самостоятельной оценки риска. Это нужно для принятия решения о том, принимать ли на страхование этот риск. Затем страховщик разрабатывает условия страхования и проводит расчет страховой премии.

Андеррайтинг — чрезвычайно ответственная процедура в работе страховой организации. При оценке риска последствия ошибки андеррайтера могут привести к неправильному расчету страховой премии и соответственно, к убыточности операции (в худшем случае — к неплатежеспособности компании).

Иногда информации, которая содержится в заявлении о страховании, достаточно для оформления договора страхования. Но с позиции самой точной оценки риска такой подход является рискованным для страховщика. Когда информации, которая содержится в заявлении, недостаточно для того, чтобы оценить риск, то андеррайтер (специалист высокой квалификации в сфере страхового бизнеса, который имеет властные полномочия от руководства страховой компании принимать предложенные риски на страхование, определять конкретные условия договора страхования данных рисков и тарифные ставки), учитывая нормы экономической целесообразности и страхового права, имеет право затребовать от страхователя добавочные сведения.

Особенности профессии

Рассмотрим, какие функции возложены на андеррайтера в разных сферах деятельности: страховой, инвестиционной и банковской.

Страховая деятельность

Андеррайтер в страховании оценивает риски по страховым договорам путем изучения личности страхователя и его имущества, если речь идет о страховке недвижимости или транспортного средства. В страховой компании он отвечает за формирование страхового портфеля, в который включаются сделки с разными уровнями риска и тарифами.

Функции:

- Определяет юридическую чистоту клиента и страхуемого имущества. Например, изучает документы, подтверждающие право собственности клиента на дом или квартиру, паспорт, документы на автомобиль.

- Оценивает риск наступления страхового случая. Например, в случае страхования жилья изучает систему безопасности (есть ли сигнализация, решетки на окнах, бронированная дверь, видеонаблюдение и пр.), материал конструкций, этаж.

- Определяет тариф и размер страховой премии. При необходимости включает в договор дополнительные условия, если анализ клиента и объекта страхования показал высокий уровень риска наступления страхового случая. Может отказать в заключении договора.

Основная цель – максимально сократить возможные убытки компании от возмещения ущерба по страховому случаю. Для этого андеррайтер старается учесть множество факторов, рекомендует руководству, какие договоры заключать, а какие нет, вносит предложения по изменению тарифов. От его работы напрямую зависит финансовая устойчивость компании.

Рынок ценных бумаг

В инвестиционной сфере с андеррайтингом можно встретиться при первичном размещении акций (IPO). Компания-эмитент нанимает главного организатора выхода на публичный рынок. В его качестве выступает крупный банк, брокер или другая финансовая организация. Они гарант того, что ценные бумаги эмитента будут размещены на бирже в указанный срок, в определенном количестве и по утвержденной цене.

Функции:

- готовит проспект эмиссии акций;

- разрабатывает рекламную кампанию по привлечению инвесторов;

- контролирует размещение;

- поддерживает ликвидность акций после размещения;

- оказывает консультационные услуги эмитенту.

В зависимости от вида обязательств, которые андеррайтер заключает с эмитентом, первый гарантирует либо выкуп всего выпуска ценных бумаг компании, либо продажу максимально возможной его части на фондовом рынке.

Необходимость такого посредника между публичной компанией и рынком объясняется тем, что эмитент не является специалистом в организации процесса первичного размещения. Андеррайтер помогает вывести ценные бумаги на биржу, продать их инвесторам и привлечь максимально возможные средства на дальнейшее развитие компании.

Банковская сфера

В банках и МФО работает не только андеррайтер в лице живого сотрудника, но и автоматический андеррайтинг, который еще иногда называют скорингом клиента. Цель у обоих методов одинаковая – это оценить риск невозврата заемных денег. Но при скоринге процесс проходит быстрее за счет разработанных автоматических алгоритмов присвоения рейтинга заемщику. Оценка клиента сотрудником идет дольше, но точнее из-за возможности учета факторов, которые может просмотреть или не учесть машина.

Функции:

- анализ документов, представленных клиентом для получения кредита/займа;

- анализ кредитной истории заемщика;

- анализ обеспечения по кредиту, если оно предусмотрено условиями кредитования;

- анализ информации о заемщике из источников, к которым в банке есть доступ.

Методики в различных финансовых компаниях разные. Алгоритм проверки не разглашается. Результатом оценки может быть отказ в кредите/займе или изменение условий кредитования в сторону их ужесточения (увеличение процентной ставки, требование обеспечения, сокращение срока или уменьшение суммы).

Оплата труда

Размер заработной платы зависит, в основном, от опыта работы, должности, размера компании. Для молодых специалистов с профильным образованием средняя заработная плата может составлять 1000 долларов. У начальника отдела андеррайтинга с опытом работы 3-5 лет заработная плата составляет 1500-3000 долларов и более. В крупных организациях начальник департамента андеррайтинга может зарабатывать до 5000 долларов в месяц.

Андеррайтер, выполняющий такие функции как оформление полисов, анализ страховых показателей, оптимизация страхового продукта, мониторинг убыточности и др. может рассчитывать на заработную плату в пределах 1500-3000 долларов в месяц.

Ступеньки карьеры и перспективы

Андеррайтер на сегодняшний день считается одной из самых перспективных профессий. В последнее время часто осуществляется страхование имущества, транспорта и личного страхования. Через 2-3 года работы андеррайтер может быть переведен на должность начальника отдела. Продвижение по службе требует некоторого времени. Это объясняется тем, что результаты работы других специалистов, например, страхового агента или финансового консультанта, видны сразу, в то время как результаты деятельности андеррайтера можно оценить, как минимум, только через год.

Также востребованы такие должности как эксперт отдела выплат, специалист отдела продаж. После трех лет работы в страховой компании можно рассчитывать на должность управленца среднего звена, а впоследствии и бизнес-аналитика.

В ближайшем будущем профессию андеррайтера в России, как и страховой рынок в целом, ждут огромные перспективы. По прогнозам специалистов в области страхования спрос на андеррайтеров будет стабильно расти.

Знаменитые андеррайтеры

Портрет российского андеррайтера:

Согласно исследованию рынка труда, большинство соискателей должности андеррайтера составляет молодежь в возрасте до 30 лет (65%). Женщин в данной сфере занято чуть больше, чем мужчин – 54%. 87% специалистов имеют высшее образование. Каждый четвертый андеррайтер свободно владеет английским языком.

В отечественной страховой литературе вопросы качества управления рисками освещались в работах: Архиповой А.Н, Бесфамильной, Л.В., Гольштейна, Г.Я., Грызенковой Ю.В., Корнилова И.А., Николенко Н.П., Артамонова А.П.,Цыганова А.А., Черновой Г.В.,Турбиной К.Е., Шахова В.В., Юлдашева Р.Т., Юрченко Л.А., Осадца С.С. Базилевича В.Д., Гаманковой О.А., Татариной Т.В., Нечипоренко В.И., а также в зарубежных работах: Альберт М., Бланд Д., Мескон, М. Хедоури Ф. Хореткотте Х.

Интересные факты

29 сентября на XVII Международной конференции по страхованию стран СНГ и Балтии в поселке Дагомыс было объявлено Днем андеррайтера, генеральным спонсором которого выступило ОАО «Азиятранс Ре». Но в соответствии со своей деятельностью, андеррайтеры могут полноправно отмечать и 6 октября – День страховщика, и 27 ноября – День оценщика

- Афоризмы о страховании и рисках

- Кто ничем не рискует, ничего не получит; кто всем рискует, все теряет.

- Французское изречение

Кто ищет одних лишь верных прибылей, навряд ли станет очень богат; а кто вкладывает все имущество в рискованные предприятия, зачастую разоряется и впадает в нищету; поэтому надлежит сочетать риск с известным обеспечением на случай убытков.

Ф. Бэкон

Оценка рисков по страховым договорам

Андеррайтер — это человек, который должен производить визирование документов на заключение договора рисков и присвоение им соответствующей квалификации для конкретного объекта или физического лица. Также человек данной профессии определяет тарифные ставки и условия, согласно которым будет заключаться страховой контракт, делает заключение о возможности проведения таких сделок.

Андеррайтер оценивает все возможные риски по страховке как личности, так и имущества. Он обладает всей необходимой информацией о бюджете, формировании резервов, а также о перестраховании и о том, как урегулировать убытки. В общем, это тот человек, одна подпись которого может стоить тысячи и даже миллионы.

Андеррайтинг на фондовом рынке: как «из воздуха» зарабатываются миллиарды долларов

Андеррайтеры на фондовом рынке — это профессиональные посредники, помогающие предприятиям выйти на IPO и листинг фондовой биржи.

Эти андеррайтеры, как правило — крупные мировые инвестиционные банки, инвестиционные фонды или брокерские компании, которые благодаря своим финансам (и деньгам партнеров), опыту, имиджу и «связям» на фондовом рынке, могут «вывести новые акции эмитента на биржу» и поддержать на них постоянный спрос, выступая сначала в роли андеррайтера, а затем и маркетмейкера этих ценных бумаг.

Итого, прибыль инвестиционных банков, организовавших IPO Яндекса, составила от 43,8% до 79.8% за 1.5 месяца «андеррайтинга» (они заработали свыше $0.5 млрд. или 38% от стоимости проданных акций Яндекса, который нарабатывал свою капитализацию долгие 13 лет перед этим).

После IPO банки — андеррайтеры обычно превращаются в маркет-мейкеров данной акции и их доход вырастает уже многократно, когда они начинают работать против «толпы» мелких игроков, попирая все азы волнового анализа Эллиотта, как и классического технического и фундаментального анализа трейдинга — см. на многократное сбитие стопов на графике акций Яндекса. Подробности далее читать в основном материале Что изменилось после вывода акций Yandex на биржу NASDAQ: тренды и заработки посредников.

Разумеется в интернете вы найдете иную трактовку деятельности банков — андеррайтеров на фондовом рынке: «тяжелейший труд», «огромные риски», «социальная значимость и ответственность труда андеррайтеров», которые создают трамплин для компаний, стремящихся получить импульс в развитии через неограниченные инвестиции на фондовых биржах.

Обучение на андеррайтера

Некоторые компании обучают специалистов сами, принимая на работу студентов профильных вузов без практического опыта.

Специализация «андеррайтер» существует во многих экономических вузах, в частности, в Финансовой академии при Правительстве РФ, РЭА им. Плеханова, Высшей школе экономики, Институте управления и предпринимательства в социальной сфере при ГУУ. Высоко котируются на рынке выпускники Школы страхового бизнеса при МГИМО МИД России. Многие компании открывают свой корпоративный университет или собственный образовательный центр. Однако очень многое зависит от сферы, в которой будет работать специалист. Часто хорошими андеррайтерами становятся люди с техническим профильным образованием: МАДИ, медицинский, архитектурный.

Сегодня у российских специалистов есть возможность обучения и повышения квалификации за рубежом, где часто проводятся семинары, на которых можно ознакомиться с международными стандартами и подходами в области андеррайтинга. По мнению игроков страхового рынка, в чистом виде профессии андеррайтера обучиться невозможно, поскольку ряд необходимых знаний этот специалист приобретает только в практической деятельности. Кроме того, чтобы стать андеррайтером, помимо специальных знаний, нужно иметь соответствующий склад ума, развитую интуицию и широкий кругозор.

Вузы

Экономика (Филиал в г. Оренбурге Московского технологического института)

Московская Академия предпринимательства при Правительстве Москвы

Экономика (Московская Академия предпринимательства при Правительстве Москвы)

Московский гуманитарный университет, МосГУ

Экономика предприятия (Факультет экономики, управления и международных отношений)

Национальный исследовательский технологический университет «МИСиС»

Экономика (Институт экономики и управления промышленными предприятиями)

Национальный исследовательский университет «МЭИ»

Экономика (Инженерно-экономический институт НИУ «МЭИ»)

Сфера деятельности андеррайтера

Обычно в процессе андеррайтинга проводится проверка предполагаемого объекта по ряду показателей, обусловленных конкретным видом страхования. Каждому виду соответствует установленный перечень параметров (тарифная сетка), которые разработаны актуариями и имеют решающее значение при расчете возможности возникновения страхового случая и величины полагающейся премиальной выплаты страхователю.

Однако этот способ оценки рисков применим лишь при совершении сделок по стандартным видам страхования (автомобилей, квартир и т.п.). Сталкиваясь со специфическими рисками, тарифная сетка теряет свою актуальность. В этом случае ведущая роль отводится андеррайтеру, который на основании тарифной сетки, информации по объекту страхования, вероятных рисках и страхователе должен принять решение о совершении сделки или отказе от нее.

Андеррайтер, принимая положительное решение о заключении заведомо сомнительных договоров (имеющих высокую вероятность наступления страхового случая с последующей выплатой материальной компенсации клиенту) должен просчитать все возможные варианты развития событий. В результате его ошибочных действий компания может понести значительные финансовые потери и из разряда рентабельных перейти в убыточные, а критическое количество неверных расчетов может повлечь за собой банкротство фирмы.

Андеррайтер на рынке ценных бумаг

Андеррайтер на рынке ценных бумаг — это юридическое лицо, играющее роль посредника между компанией выпускающей акции (компанией-эмитентом) и покупателями этих акций (а это в том числе и мы с вами). Обычно в этой роли выступают инвестиционные банки. Хотя, в принципе, это может быть любое юридическое лицо обладающее соответствующей лицензией от ЦБ РФ и статусом профессионального участника рынка ценных бумаг.

Весь процесс представляет собой примерно следующее. Компания-эмитент решает выпустить свои акции, т.е. другими словами провести так называемое первичное размещение акций на бирже (IPO). Компания заключает договор с андеррайтером, а тот действует по одному из нижеописанных сценариев (в зависимости от условий, изложенных в заключенном договоре):

- Сразу выкупает все размещаемые акции у компании-эмитента, а затем уже реализует их на бирже с собственной наценкой. В этом случае он рискует тем, что часть бумаг продать не удастся;

- Обязуется продать максимально возможное число акций из выпуска (снимая тем самым с себя финансовый риск);

- Продаёт максимальное число эмитируемых бумаг, а кроме этого обязуется выкупить у эмитента весь остаток эмиссии (который неудастся реализовать в ходе первичного размещения) с целью последующего его размещения;

- Действует по принципу «всё или ничего». Иными словами, обязуется реализовать весь выпуск бумаг. Ну а если в итоге ему это не удаётся, то он лишается своего вознаграждения.

В любом случае, здесь также производится оценка рисков, анализ деятельности компании-эмитента и установление адекватной цены акций на момент их первичного публичного предложения.

По сути своей, андеррайтинг на фондовом рынке это та же самая страховка. В данном случае эмитент ценных бумаг страхуется от того, что не сможет их разместить по своей номинальной стоимости. Вознаграждение андеррайтера в данном случае есть не что иное, как обычная страховая премия. И чем больший риск тот на себя готов взять, тем выше и размер этой премии.

В общем случае роль

андеррайтера здесь сводится к следующему:

- Проведение подготовительного этапа (разрабатывается проспект эмиссии);

- Распределение эмиссии между инвесторами, сначала в форме закрытых подписок (в ходе роад-шоу**), а затем и посредством прямых биржевых продаж;

- Поддержание и подогревание интереса к выпущенным ценным бумагам (в т.н. период стабилизации);

- Информационно-аналитическая поддержка выпущенных ценных бумаг.

Зачастую бывает так,

что компания-эмитент прибегает к услугам

сразу нескольких таких посредников.

Причиной этого может быть стремление

создать определённую конкуренцию между

ними, а также расширить круг своих

потенциальных инвесторов (кроме этого

размер эмиссии может оказаться попросту

неподъёмным для одного посредника). В

этом случае андеррайтеры могут временно

объединяться для осуществления

координации своих действий, возникает

т.н. синдикат андеррайтеров.

** Роад-шоу (англ. Road

show) представляет собой

шоу почти в прямом смысле этого слова.

По сути, это множество презентаций,

званных обедов и фуршетов проводимых

по всей стране (или даже в нескольких

странах) специально для потенциальных

инвесторов. Основная цель данного

мероприятия состоит в том, чтобы вызвать

максимальный интерес и тем самым поднять

спрос на эмитируемые ценные бумаги.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Биржа , Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Обучение

Адеррайтеры обучаются по специальности «страховое дело» или «управление трудовыми отношениями, соцзащитой и страхованием». Лучшими в России считаются учебные заведения, расположенные в столицах.

Не у каждого выпускника школы есть возможность поступить в престижные вузы Москвы и Санкт-Петербурга. Необходимы высокие баллы за ЕГЭ и значительные финансовые траты.

Но абитуриент, который горит желанием развиваться, получить престижное высшее образование, готов трудиться, может пойти другим путем, а именно — получить образование за рубежом.

Поступление в иностранный вуз сразу отметает проблему баллов за ЕГЭ; они могут быть любыми, главное — реальные знания, талант, трудолюбие.

Финансовые вопросы тоже можно решить, если правильно выбрать страну поступления и вуз.

Одна из лучших стран для получения высшего образования — Германия.

Здесь самое большое в Европе количество вузов на душу населения, а значит, есть из чего выбрать. И какой это выбор! Университеты с многовековой историей, великолепно оборудованные, получающие солидное государственное финансирование, имеющие собственные музеи, библиотеки, лаборатории и исследовательские институты. Это идеальное место для учебы, при этом учиться в них можно бесплатно.

Для андеррайтера очень важно иметь опыт работы; непросто найти работодателя, который возьмет на такую ответственную должность вчерашнего студента. Но где взять опыт выпускнику вуза, если его не принимают на работу? Замкнутый круг

Только не для выпускников немецких вузов.

В процессе учебы они много часов посвящают практике в реальных компаниях, сталкиваются с рабочими вопросами, осваивают профессию со всеми ее тонкостями и покидают университет сложившимися специалистами.

Важно!

Поскольку работа андеррайтера связана со знаниями в области законодательства, необходимо получать образование в той стране, в которой вы планируете работать. В противном случае придется подтверждать диплом, что влечет дополнительные сложности.